※本ページにはプロモーションが含まれています

お正月、親戚からいただいたお年玉。

子供の喜ぶ顔を見るのは嬉しいけれど、その直後にやってくる『このお金、どうしよう?』という悩み。

あなたも経験がありますよね?

お年玉の管理は、単なる「お金の保管」ではありません。実は、親子の信頼関係や、子供の将来の「稼ぐ・使う・貯める力」を育む、年に一度の絶好のチャンスなのです。

「全部貯金しなさい」と取り上げて子供の不満を募らせるのも、

「好きに使いなさい」と丸投げして浪費癖がつくのも避けたい……。

あなたの本音は、「子供の喜びを尊重しつつ、将来のために賢くお金を残してあげたい。

でも、世間一般はどうしているの?」という不安と期待ではないでしょうか。

この記事では、未就学児から高校生までを対象とした「後悔しない管理ルール」を順序良く解説します。

新年の清々しい空気の中で、親子が笑顔で納得できる「ご自宅のマネー教育方針」の参考になさってください。

・管理の正解は「成長段階」にあり:

年齢に合わせた自由度と責任のバランス

が、金銭感覚を育む。

・「全部貯金」はもったいない:

一部をあえて使わせることで、「選ぶ力」

と「失敗から学ぶ力」を養う。

・親の「管理」から「伴走」へ:

通帳を一緒に作る、家計簿をつけるな

ど、見える化が子供のやる気を引き出す。

・将来への賢い資産運用:

新NISAやジュニアNISAの経験を活かし

た、10年、20年先を見据えた貯め方。

お年玉は誰のもの?親が管理する

「本当の目的」を再確認しよう

お年玉を手にした子供に「お母さんが預かっておくね」と言った瞬間、微妙な空気が流れたことはありませんか?

管理を始める前に、まずは親子で「なぜ管理が必要か」という目的を共有することが大切です。

「全額没収」と感じさせないコミュニケーション術

子供にとって、お年玉は「自分の努力(?)で手に入れた初めてのまとまった資産」です。

親が何も説明せずに取り上げてしまうと、子供は「奪われた」という喪失感を抱き、隠れてお金を持つようになるリスクもあります。

【年齢別】理想的なお年玉の「貯金・管理」配分ルール

子供の年齢によって、お金に対する理解度は全く異なります。一律のルールではなく、成長に合わせた「自由の幅」を持たせましょう。

未就学児〜小学校低学年:100%親管理+「数百円の経験」

この時期はまだ、数万円という単位を理解できません。

- 管理方法: 全額を子供名義の口座へ。

- 学びの工夫: お年玉の中から「500円」だけを渡し、駄菓子屋や100円ショップで「自分の判断で買い尽くす」経験をさせます。

「お金を使うとなくなる」という事実を肌で感じさせることが、将来の管理能力の基礎になります。

小学校高学年〜中学生:

3:7の法則(消費3・貯金7)

自分の欲しいものが明確になる時期です。

- 管理方法: 「自分の口座に貯金する分」と「今年1年で自由に使う分」を、子供と一緒に話し合って決めます。

- 学びの工夫: 「ゲームソフトを買ったら、春までお菓子は買えないよ」といった、トレードオフ(二者択一)の概念を教えるチャンスです。

子供に教える前に!親がアップデートすべき「令和のマネー常識」3選

昭和・平成の「貯金こそ正義」という価値観だけでは、これからの時代を生き抜く子供たちを守ることはできません。

親御さんがまず、以下の3つの常識をインストールしましょう。

1. 「貯金」はリスクヘッジではなく「機会損失」の可能性も

- 令和の視点: 銀行に預けておけば安心という時代は終わりました。

インフレ(物価上昇)が進む中、利息がほとんどつかない口座にお金を寝かせておくことは、実質的にお金の価値を減らしていることと同じです。 - 教育への応用: 「守るための貯金」だけでなく、「増やすための投資」や「自分を高めるための自己投資」という概念を、親が肯定的に捉えることがスタートです。

2. キャッシュレス決済は「見えないお金」ではなく「管理しやすいお金」

- 令和の視点: 現金主義こそが教育に良いとされがちですが、これからの社会はデジタル決済が主流です。

- 教育への応用: 「カードやスマホ決済は魔法の杖ではなく、お財布と繋がっている」ことを教えるチャンスです。

お年玉の一部を交通系ICカードや電子マネーにチャージして、履歴を一緒に確認する作業は、現代的な収支管理の格好の訓練になります。

3. 「稼ぐ」は「感謝の対価」であるという本質

- 令和の視点: お金はお金として独立しているのではなく、人の役に立った結果として巡ってくるものです。

- 教育への応用: お年玉をくれる親戚も、一生懸命働いて、あなたを喜ばせたいという「想い」をお金に乗せて届けてくれています。

お金の多寡だけでなく、その背景にある「労働と感謝」のストーリーを伝えることが、正しい金銭感覚の根幹を成します。

今日から使える!「お年玉専用・魔法のお小遣い帳」テンプレート

お子様が「管理=面倒くさい」と感じないよう、ゲーム感覚で取り組めるシンプルな構成を提案します。

| 日付 | 何をした?(項目) | 入ってきた(+) | 出ていった(ー) | のこり(残高) | ひとこと感想 |

| 1/1 | おじいちゃんから | 5,000円 | 5,000円 | 勉強がんばれって! | |

| 1/2 | おばさんから | 3,000円 | 8,000円 | 大切に使うね | |

| 1/5 | ほしかったマンガ | 500円 | 7,500円 | 超おもしろかった! | |

| 1/10 | 銀行へ貯金! | 5,000円 | 2,500円 | 10年後の自分へ! |

活用のコツ:ポジティブな言葉を添える

一番右の「ひとこと感想」が重要です。

- ポイント: 買い物をした時に「無駄遣いした」と書くのではなく、「楽しかった」「次はもっといいものを買いたい」など、感情を言語化させます。

貯金した際も「我慢した」ではなく「未来の自分にプレゼントした」というポジティブな表現を促しましょう。

お年玉は「親子で未来を語るチケット」

この記事を通じて、お年玉管理のテクニックから、最新の資産運用、そして親の心構えまで網羅してきました。

最後に、最も大切なことをお伝えします。

明日から実践する「お年玉管理」の鉄則

- 親の常識をアップデートする: 貯金・消費・投資のバランスを教え、キャッシュレス時代に対応した教育を行う。

- お小遣い帳で「感情」を記録する: 数字だけでなく、使った時の「満足度」を記録し、賢い消費者としての感覚を養う。

- 親子の信頼を第一にする: 管理とは支配することではありません。お子さんのお金を尊重し、透明性の高い管理を心がけましょう。

- 「ありがとう」を循環させる: お年玉をくれた方への感謝、そしてお金が社会を巡る仕組みを折に触れて語り合う。

お年玉という「小さなお金」の管理を通じて、お子さんは「自分の人生を自分でコントロールする力」を身につけていきます。

ライフプラン&マネープラン

![]() 【- THINK BETTER MONEYS】

【- THINK BETTER MONEYS】

通帳を「子供と一緒に」作ることで生まれる「当事者意識」

親が勝手に貯金して、数年後に通帳を見せる……。これでは子供にとって「自分のお金」という実感は湧きません。

通帳は「自分のお城」を見せる最強の教材

お正月休みが明けたら、子供と一緒に銀行へ行きましょう。

- 体験の価値: 自分の名前が刻まれた通帳に、チャリンとお金が吸い込まれていく音、そして印字される数字。この一連の動作が「貯金は楽しい」という快感(報酬系)を刺激します。

- デジタル時代の工夫: 最近ではスマホアプリで残高を確認できる銀行も多いですが、低年齢のうちは「物理的な通帳」の方が、お金の重みを理解しやすい傾向にあります。

学資保険の無料相談サイト![]() 【ガーデン】

【ガーデン】

子供が劇的にお金を大切にする!「第1回 親子マネー会議」議題リスト

「貯金しなさい」と命令するのではなく、お子さんを「一人の投資家・経営者」として扱うことで、自立心は飛躍的に高まります。

お正月の夕食後、リラックスした雰囲気で以下の5つの議題を投げかけてみてください。

1. 「今回の総額を数えてみよう」――現状把握の儀式

まずは、いただいたお年玉の総額を一緒に数え、メモを取ります。

- 何故?: 「なんとなく持っている」状態を脱し、自分の資産規模を数字で正確に把握させる習慣(バランスシートの基礎)を作ります。

2. 「もし1万円を自由に使えるなら何を買う?」――価値観の探求

あえて仮定の話をします。

- 何故?: すぐに消えるお菓子(消費)なのか、長く遊べるおもちゃ(投資的消費)なのか、それとも誰かへのプレゼント(社会的貢献)なのか。お子さんの今の価値観を否定せず、じっくり聞き出します。

3. 「10年後の自分から、今のお願いを聞いてみよう」――未来との対話

10年後の自分(中学生や大学生、社会人)を想像させます。

- 何故?: 「高校生になった時、留学したいかも」「かっこいい自転車が欲しいかも」といった将来のニーズを予測させ、貯金の「目的」を自分事の実現として捉えさせます。

4. 「銀行に預けるのと、おうちに置くのは何が違う?」――社会の仕組み

- 何故?: 利息の概念や、盗難・紛失のリスク、そして「銀行が社会のお金を循環させている」という経済の仕組みを、親の言葉で噛み砕いて説明します。

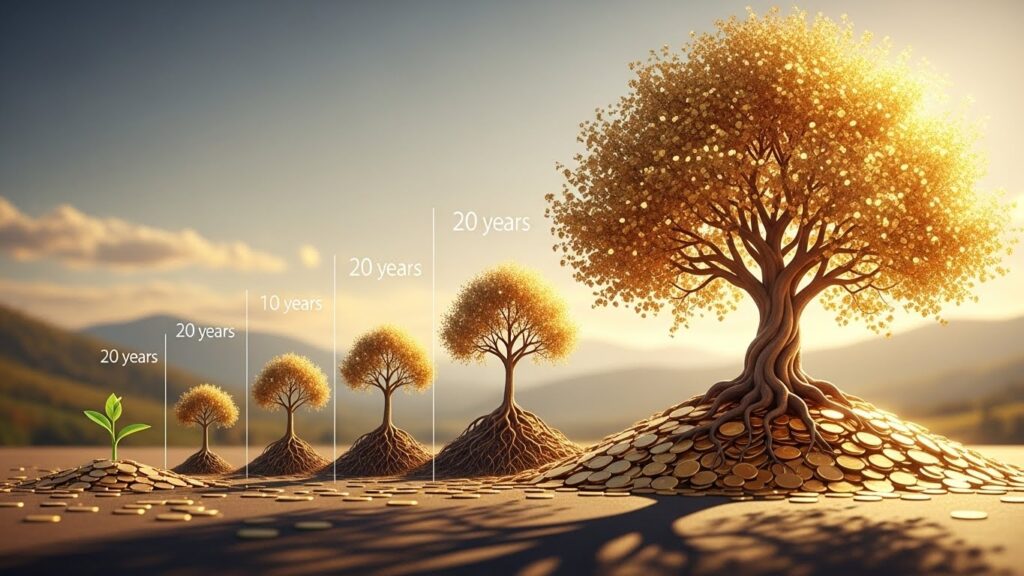

【10年後・20年後の差】お年玉を「新NISA」で運用した時のシミュレーション

もし、お子さんが中学生以上、あるいは親御さんが代行して管理する場合、「ただ眠らせる」のと「運用する」のでどれほど差が出るのか。

具体的な数字で見せることで、お子さんの「増やす力」への興味を喚起します。

【シミュレーション条件】

- 毎年のお年玉合計:30,000円(月換算 2,500円)

- 運用先:世界経済の成長に連動するインデックスファンド(年利想定 5%)

- 比較対象:メガバンクの普通預金(年利想定 0.02%)

| 運用期間 | 普通預金(ただ貯めるだけ) | 新NISA運用(増やしながら貯める) | その差額 |

| 10年後 | 約 300,300 円 | 約 388,000 円 | 約 8.7 万円 |

| 20年後 | 約 601,200 円 | 約 1,020,000 円 | 約 42 万円 |

この数字が子供に教える「複利」の魔法

20年後、元本の60万円に対して、運用していた場合は100万円を超えてきます。

ポイント:「「お金にも働いてもらう」という概念を知っているかいないかで、将来の選択肢の幅が40万円分(留学1回分、中古車1台分)変わる可能性があることを、数字という客観的な事実で伝えます。

- 注意点: 投資には「元本割れ」の時期があることも併せて伝え、「長く持ち続けることの大切さ」を説くのが生きた教育です。

お金のシミュレーション

![]() お金のみらいマップ

お金のみらいマップ

お年玉は「生きた経済」を学ぶ最高の教科書

お年玉の管理をめぐる親子の対話は、お子さんにとって「社会との最初の接点」です

。親が管理を代行する時期から、徐々に伴走者へと変わっていくことで、お子さんは自立したマネーリテラシーを身につけていきます。

今日から実践すべき重要ポイント

・親子マネー会議を開催する: 資産の見え

る化と、未来の目的を共有する時間を年1

回必ず持つ。

・「消費・貯金・投資」の3つに分ける:

1.消費: 今の楽しみ(駄菓子、文房具

など)

2.貯金: 数年後の安心(高額なおもち

ゃ、塾費用など)

3.投資: 遠い未来の可能性(NISA、

自己啓発など)

・複利のパワーを数字で見せる: 10年後、

20年後のシミュレーションを見せ、時間

の価値を教える。

・失敗を許容する: 無駄遣いをしてしまっ

ても、それを「良い勉強代だったね」と

振り返ることで、次はより賢い選択がで

きるようになります。

2026年、お年玉をきっかけに、お子さんの瞳に「経済の面白さ」が宿ることを願っています。

今日作った通帳の一歩が、お子さんの豊かな未来へと続く大きな橋となるはずです。

令和の常識!「ただ貯めるだけ」から「増やす経験」へ

現在、銀行の普通預金金利は非常に低い状態が続いています。もし子供が中学生以上なら、少し進んだ「管理」を提案してみるのも手です。

ジュニア投資・新NISAを活用した「攻めの管理」

「お年玉の一部を、あなたの応援したい会社の株に回してみない?」という提案は、子供の視野を世界へと広げます。

- メリット: 経済ニュースに興味を持つきっかけになり、複利の効果を10代のうちに実感できます。

- 注意点: もちろん元本割れのリスクもセットで教えることが、生きた経済教育になります。

日本円×ビットコインの自動売買システム

![]() コインネオ

コインネオ

やってはいけない!お年玉管理の「3つのNG行動」

せっかくのマネー教育も、親の何気ない一言で台無しになることがあります。

- 「親が勝手に使い込む」: 教育費への補填だとしても、黙って使うのは信頼関係を崩します。使う場合は必ず理由を説明しましょう。

- 「成績と結びつける」: 「テストが悪いからお年玉から引くよ」といったペナルティは、お金への不健全な執着を生みます。

- 「他人と比較する」: 「〇〇ちゃんは全部貯金したってよ」と比較するのは逆効果。子供自身の価値観を育てましょう。

まとめ

~お年玉は「一生モノの金銭感覚」を贈る最高のギフト~

お年玉の管理について、「親が預かるべきか、子供に任せるべきか」という問いに唯一の正解はありません。

しかし、最も大切なのは、お年玉を単なる「臨時収入」で終わらせず、親子で「お金との付き合い方」を学ぶ生きた教材にすることです。

親が一方的に管理(没収)するのではなく、子供を一人の自立した個人として尊重し、共に考え、時には「失敗(無駄遣い)」を経験させること。

そのプロセスこそが、将来子供が社会に出た時に自分を守り、夢を叶えるための「稼ぐ・使う・貯める・増やす力」の根幹となります。

2026年のお正月、通帳を手に親子で未来の夢を語り合う時間は、どんなお年玉の金額よりも価値のある、一生モノの贈り物になるはずです。

後悔しない「お年玉管理」の重要ポイント

- 「管理」から「伴走」へ意識を変える 親が勝手に使い込んだり、理由なく取り上げたりするのは厳禁です。

子供名義の通帳を一緒に作り、「将来の夢のために一緒に守っていこう」というサポーターの姿勢を見せましょう。 - 年齢に応じた「自由度」を設定する 未就学児なら「数百円の買い物体験」、小学生なら「3:7(消費:貯金)のルール」など、成長に合わせて子供自身が判断できる権限を増やしていきます。

- 「使わせる勇気」が金銭感覚を育てる 全額貯金は一見正解に見えますが、実は「使う失敗」のチャンスを奪っています。

少額でも自由に使わせ、その「満足度」や「後悔」を言葉にさせることが、賢い消費者への第一歩です。 - 令和のマネー常識「増やす視点」を教える 低金利時代、ただ貯めるだけでなく、新NISAなどを活用した「投資(運用)」の概念を数字で見せましょう。

複利の効果を知ることは、未来の選択肢を広げることに直結します。 - 「親子マネー会議」を定例化する お正月を、家計や将来の夢について話し合う「家庭内経済イベント」にします。

お小遣い帳をつけ、お金の背景にある「感謝の気持ち」を確認し合うことで、心の豊かさも育まれます。

コメント